Las ventas acumuladas de servidores y sistemas de almacenamiento dedicados a entornos de nube cerraron 2022 con buena nota. En el cuarto trimestre, representaron 24.100 millones de dólares de facturación a nivel mundial, un aumento del 16,3% respecto al mismo periodo de 2021, según IDC. En 12 meses, su valor aumentó un 19,4% hasta 87.700 millones de dólares (+25,5% en Europa Occidental). De hecho, siguen superando las ventas de servidores y sistemas de almacenamiento dedicados a entornos de TI tradicionales, aunque estos últimos no fueron despreciables con un aumento del 13,6% hasta 66.700 millones de dólares en todo el año 2022.

Las infraestructuras de nube compartidas toman el control

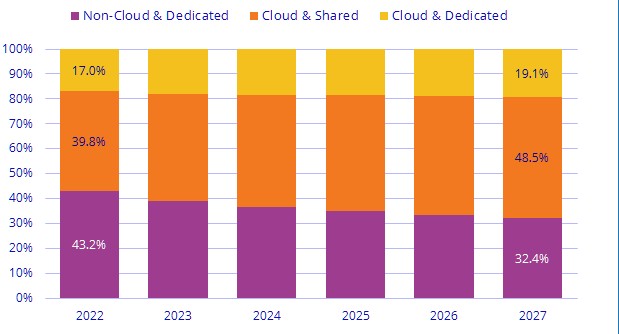

La gran mayoría de las inversiones en servidores y sistemas de almacenamiento para la nube están orientadas a infraestructuras compartidas. Precisamente representó 16,8 mil millones de dólares (+18,5%) de gastos en el cuarto trimestre de 2022 y 61,5 mil millones de dólares (+20,1%) durante todo el ejercicio. Al mismo tiempo, las sumas asignadas a equipos para infraestructuras dedicadas en la nube aumentaron un 11,5% (7.200 millones de dólares) en tres meses y un 18% (26.200 millones de dólares) en 2022.

IDC pronostica que el gasto global en infraestructura en la nube crecerá a una tasa anual promedio del 10,5% entre 2022 y 2027 hasta alcanzar los 144,3 mil millones de dólares al final de este período. Entonces representarán el 67,6% del gasto total en infraestructura informática y de almacenamiento. Crédito: IDC

Si todavía tenemos que estar convencidos de que el año pasado fue un muy buen año para el mercado de infraestructuras en la nube, basta con mirar a 2021, donde su crecimiento en valor fue más de la mitad (+8,8% en comparación con 2020). Sin embargo, no se espera que este dinamismo dure, ya que IDC solo espera un aumento del gasto del 6,9% en 2023. Una vez más, el crecimiento general del mercado estará impulsado principalmente por inversiones centradas en infraestructuras compartidas (+7,5%) . Sin embargo, la delta con el aumento del gasto dedicado a entornos de nube dedicados (+5,4%) será mucho menor que en 2022.

Los equipos en entornos de TI tradicionales se verán afectados

En cualquier caso, esto seguirá siendo mucho más envidiable que la caída del 10,3% que la firma de investigación anticipa para el mercado de infraestructura fuera de la nube. Como cada año, seguirán siendo los proveedores de servicios los que más contribuirán a los ingresos del mercado de infraestructuras en la nube, con 92.300 millones de dólares (+5,1%) de inversiones previstas en 2023, frente a 87.900 millones de dólares (+18%) en 2022.

Otras noticias que te pueden interesar