Presupuestos crecientes y una diversidad de tecnologías que avanzan de forma significativa. Es lo que constata el fondo estadounidense Andreessen Horowitz (o a16z), fundado en 2009 por Marc Andreessen y Ben Horowitz. Basándose en una encuesta realizada entre 70 de las 500 mayores empresas estadounidenses -acompañada de entrevistas en profundidad con directivos de estas mismas organizaciones-, el estudio del fondo estima que, a la vista de los alentadores resultados iniciales de las experiencias con GenAI, las empresas aumentarán las inversiones dedicadas a esta tecnología. "Casi todas las empresas con las que hemos hablado prevén multiplicar sus gastos entre 2 y 5 en 2024 para apoyar el despliegue de un mayor número de aplicaciones en producción", escribe a16z, que explica que las reservas de las empresas respecto a la tecnología (alucinaciones, gestión de datos confidenciales) no son suficientes para frenar este crecimiento.

Además, según este estudio, las empresas estadounidenses están dedicando partidas presupuestarias a GenAI, aunque el fenómeno sigue siendo minoritario: solo el 19% de las organizaciones ha creado un presupuesto específico para LLM, mientras que el 37% seguirá recurriendo al presupuesto de innovación o a otros presupuestos de TI. "A una escala mucho menor, también hemos empezado a ver a algunos ejecutivos desplegar presupuestos GenAI basados en ahorros de personal, en particular en el servicio de atención al cliente", subraya Andreessen Horowitz, que cita el caso de una empresa no identificada que ahorraría 6 dólares por llamada atendida por su servicio de atención al cliente equipado con un LLM, lo que llevaría a esta organización a multiplicar por 8 su inversión en la tecnología.

El desafío de calcular el ROI

Cabe destacar que este crecimiento de las inversiones es más el resultado de percepciones que de KPIs firmemente establecidos. El 56% de las empresas cree que el ROI de la tecnología es positivo... sin medirlo. “A corto plazo, los ejecutivos todavía están desplegando esta tecnología y determinando los mejores indicadores para cuantificar los resultados, pero en los próximos dos o tres años, el retorno de la inversión será cada vez más importante. Mientras los ejecutivos aún buscan la respuesta a esta pregunta, muchos se basan en las declaraciones de sus empleados que afirman estar utilizando mejor su tiempo gracias a la tecnología”, analiza a16z.

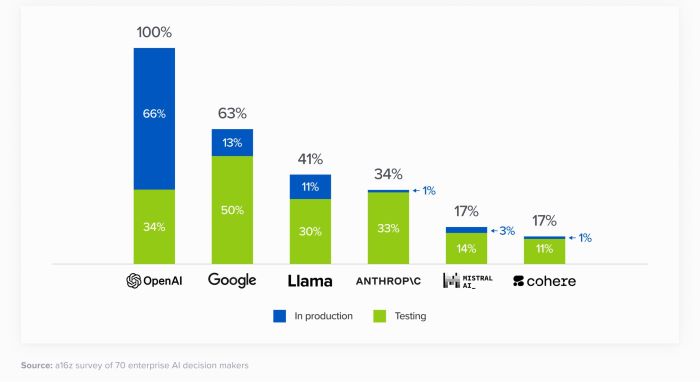

Los principales modelos lingüísticos más utilizados entre las 70 grandes empresas estadounidenses encuestadas por a16z.

El estudio del fondo de inversión también se centra en las opciones tecnológicas de las empresas. Primera observación: el dominio indiscutible de OpenAI se está desmoronando y nos encaminamos hacia un panorama tecnológico más diversificado. "Hoy, cuando hablamos con los líderes empresariales, todos están probando -y en algunos casos, incluso utilizando en producción- varios modelos, lo que les permite adaptar los casos de uso en función del rendimiento, el tamaño y el coste, para evitar el bloqueo tecnológico y aprovechar rápidamente los avances en un campo que evoluciona rápidamente", escriben los autores del estudio. El estudioAsí, el 57% de las empresas ya utilizan, en producción o para sus prototipos, 4 o más modelos LLM, a menudo con arquitecturas flexibles que permiten pasar de uno a otro. Si OpenAI sigue a la cabeza, sobre todo cuando nos centramos en las aplicaciones en producción, Google y Meta están alcanzando niveles de implantación importantes. Y la francesa Mistral da la cara, en 5ª posición (con un 17% de empresas que utilizan sus modelos, sobre todo en pruebas).

Código abierto para fortalecer el control sobre los modelos

Y, si nos basamos en las tendencias descritas por Andreessen Horowitz, este panorama seguirá evolucionando. Porque más de 8 de cada 10 tomadores de decisiones encuestados expresan su deseo de fortalecer el uso de modelos de código abierto, como Llama o Mistral. Una inversión de la tendencia según el fondo, que estima la cuota de mercado de los modelos propietarios en un 80 a 90% en 2023, con la mayor parte de esta cuota destinada a OpenAI. Y esta elección del código abierto no está dictada por los costes, sino ante todo por las capacidades de control que ofrecen estos modelos (seguridad de los datos confidenciales y comprensión de los resultados) y por sus posibilidades de personalización. "Con el auge de los modelos de código abierto de buen nivel, la mayoría de las organizaciones optan por no formar su propio LLM desde cero y, en su lugar, utilizan la técnica de recuperación de generación aumentada (RAG) o por afinar un modelo para sus necesidades específicas", subraya a16z.

En general, el fondo de inversión estima que el nivel de gasto anual de las empresas en IA generativa (excluyendo las funciones integradas en software de terceros) aumentará de 1.500 millones a 2.000 millones de dólares a fines de 2023 a 5.000 millones de dólares a fines de este año.

Otras noticias que te pueden interesar