El mercado mundial de sistemas de impresión sigue deteriorándose. Los envíos de fotocopiadoras e impresoras disminuyeron un 17,6% interanual hasta los 18,8 millones de unidades en el primer trimestre de 2024, según IDC. Generaron unos ingresos de 9.300 millones de dólares, un 15,6% menos que en el primer trimestre de 2022. Ambos resultados son, con diferencia, los peores del mercado desde el segundo trimestre de 2023, cuando los volúmenes y los ingresos han ido disminuyendo de forma constante.

IDC Este desastroso comienzo de 2024 se explica en particular por un efecto base desfavorable debido al crecimiento del 2,2% en volúmenes y del 14% en valor logrado por los fabricantes de impresión en el primer trimestre de 2023. Además, estos últimos habrían restringido voluntariamente sus entregas para hacer frente a una caída de la rentabilidad tras los recientes periodos de caída de precios y aumento de existencias en sus redes de distribución.

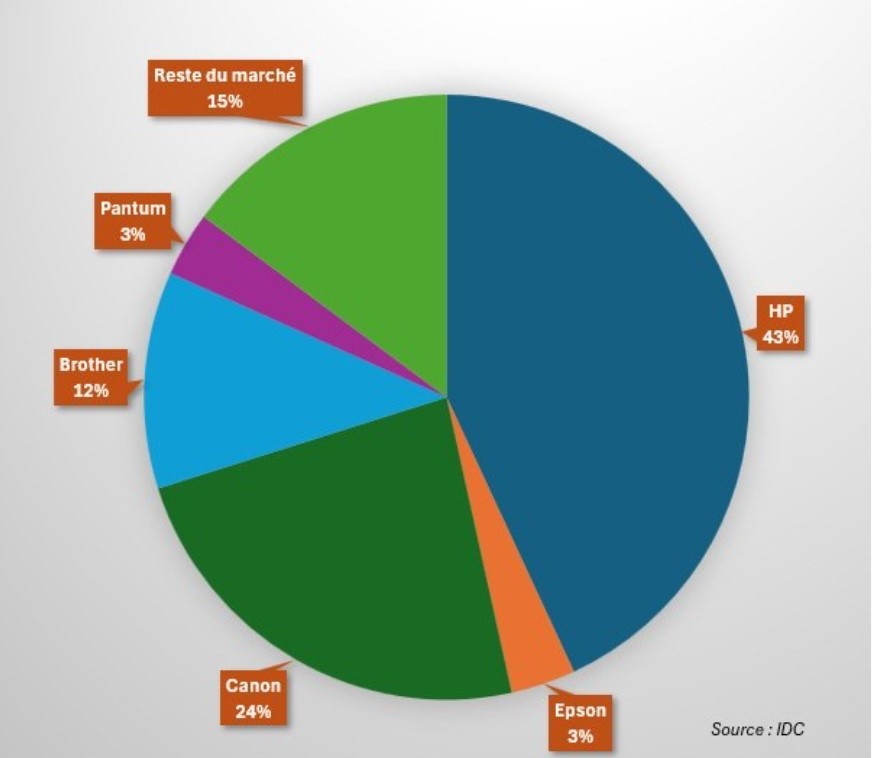

Ningún fabricante se salvó

Cuota de mercado mundial de los fabricantes de sistemas de impresión en el primer trimestre de 2024.

Esta estrategia parece haber sido adoptada por todos los fabricantes, ya que ninguno de ellos logró mostrar un aumento de ventas. En la cima del ranking de fabricantes de IDC con un 34,9% de participación de mercado, HP es también el que más sufrió con un 20,1% menos de entregas. Epson lo hizo apenas mejor con volúmenes que cayeron un 19,6% para un 21,8% de participación de mercado (PDM). En tercer lugar del podio, encontramos a Canon (19,1% PDM) que vendió un 14% menos de unidades en comparación con el primer trimestre de 2024. Por detrás, Brother (9,4% PDM) es el que mejor lo hizo con entregas que cayeron un 8%.

Otras noticias que te pueden interesar