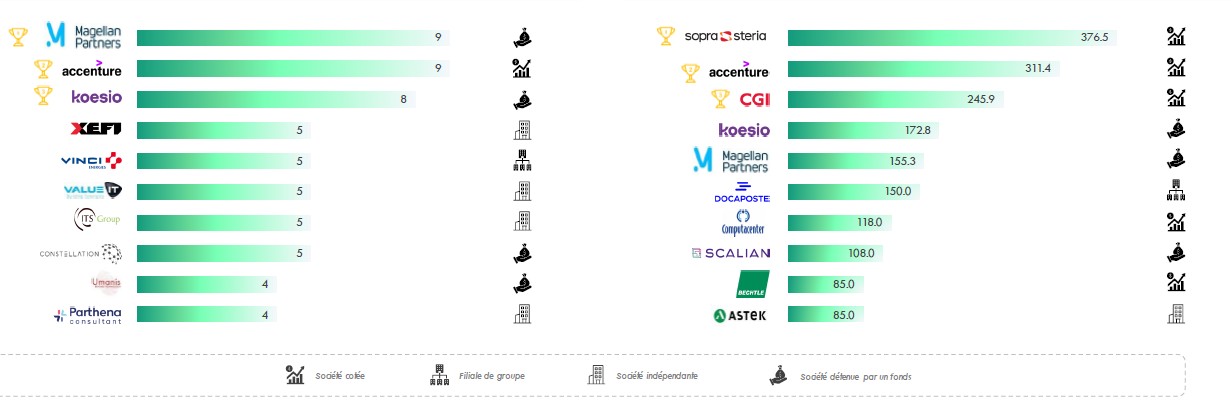

¿Cuántas ESN francesas fueron adquiridas entre 2019 y 2023, con qué múltiplos de valoración y por quién? Estas son algunas de las preguntas que responde con precisión un estudio realizado por la firma Crescendo Finance, especialista en apoyo a fusiones y adquisiciones, y la firma de investigación y consultoría PAC. Identificaron 382 transacciones dirigidas a empresas francesas de servicios digitales en los últimos cinco años. En el 75% de los casos, fueron realizadas por competidores, franceses o extranjeros, y el resto fue responsabilidad de fondos de inversión. Entre estos últimos, bpifrance, BNP Paribas, Keensight Capital y Capza se encuentran entre los más codiciosos. En cuanto a las ESN que lograron un crecimiento externo, destacaron Magellan Partners (9 transacciones), Accenture (9), Koesio (8) y Xefi (5). La clasificación cambia, sin embargo, cuando se toma como criterio el volumen de facturación adquirido, con un podio formado en este caso por Sopra Steria (376,5 millones de euros), Accenture (311,4 millones de euros) y CGI (245,9 millones de euros).

En los últimos cinco años, Magellan Partners y Accenture han dominado el ranking de adquirentes de ESN francesas en términos de volumen de transacciones. Sopra Steria se llevó el primer puesto en términos de facturación adquirida, en particular con la adquisición de Sodifrance en 2020. (Ilustración: PAC/Crescendo Finance)

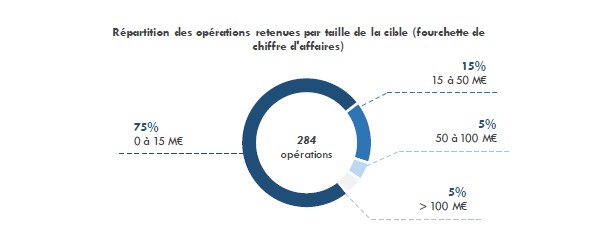

Las ESN que se posicionaron como adquirentes se dirigieron a empresas que generaban menos de 15 millones de euros de facturación. Sus objetivos cuyos ingresos superaban los 100 millones de euros representaban solo el 5% de sus volúmenes de transacciones en los últimos cinco años. Esto ilustra el hecho de que estos inversores estratégicos prefieren las estructuras pequeñas cuyo tamaño las hace más fáciles de integrar. Para los fondos de inversión, es la madurez demostrada del modelo de negocio lo que prima. Solo el 19% de sus adquisiciones de ESN francesas se referían a estructuras con menos de 15 millones de euros de facturación anual. Una proporción que aumenta del 29% para las empresas con una facturación de entre 15 y 50 millones de euros, al 19% para las que tienen entre 50 y 100 millones de euros de facturación y al 33% para las que superan los 100 millones de euros.

Las pequeñas ESN francesas suelen ser valoradas por sus competidores por su facilidad de integración. (Ilustración: PAC/Crescendo Finance)

Si analizamos la evolución cronológica del mercado francés de fusiones y adquisiciones de ESN, vemos que su crecimiento en volumen fue constante de 2019 a 2022, con una excepción en 2020, el año de la Covid. En 2023, este crecimiento se redujo con un total de 88 transacciones (incluidas 22 realizadas por fondos de inversión), frente a 10 más el año anterior. La curva de múltiplos de valoración también ha seguido una trayectoria similar. En el caso de los compradores que son ESN, el récord de valoración por múltiplo de facturación se alcanzó en 2021 (1,55 veces), mientras que el de la valoración más alta por múltiplo de EBIDTA se registró en 2022 (13,9 veces). En 2023, bajaron a 0,99 veces y 11,7 veces respectivamente. Al mismo tiempo, los múltiplos de valoración que ofrecen los fondos de inversión también han caído: 1,11 veces EBITDA y facturación en 2023, frente a 1,62 veces facturación y 13,4 veces EBITDA en 2022, sus niveles más altos en 5 años.

Otras noticias que te pueden interesar