El préstamo descentralizado conquista el mercado, Aave lidera la carrera

hace 2 meses

Defi continúa dictando la ley: las plataformas de préstamo, como AAVE, recolectan un enorme éxito, a fin de superar las contrapartes centralizadas de CEFI en la participación de mercado.

Hay un Sector defi Lo que continúa expandiéndose cada vez más dominante en el mundo criptográfico: estamos hablando de plataformas de préstamos.

Soluciones como Aave, Compuesto, Maker, Spark y Morpho están literalmente revolucionando la forma en que los usuarios conciben i préstamos digitalescreando un ecosistema descentralizado sólido, transparente y eficiente.

Si hasta hace unos años, la demanda de dinero parecía una práctica adecuada para la industria bancaria tradicional, hoy la misma necesidad se mueve cada vez más hacia las criptomonedas, gracias a las aplicaciones descentralizadas.

A diferencia de los bancos y fintech regulados, el mercado Defi Ofrece mucha más flexibilidad, lo que permite a los usuarios acceder a los servicios financieros directamente y sin intermediarios. Todo esto, funciona incluso sin interrupción las 24 horas del día y los 7 días de la semana, con un enfoque que hace que el acceso al crédito y las inversiones sean más democratizados.

En este artículo vemos cómo está evolucionando el nicho de préstamos criptográficos, especialmente gracias a la creciente popularidad del Defi. Todos los detalles a continuación.

- El caso de uso disruptivo del mundo criptográfico: el préstamo de activos digitales

- La explosión de las plataformas de inclinación criptográfica descentralizadas en defi

- Aave continúa dominando el panorama de los préstamos en defi

- Cómo los usuarios explotan el potencial de los préstamos descentralizados con AAVE

- El futuro de los préstamos criptográficos: hacia la subcolización

El caso de uso disruptivo del mundo criptográfico: el préstamo de activos digitales

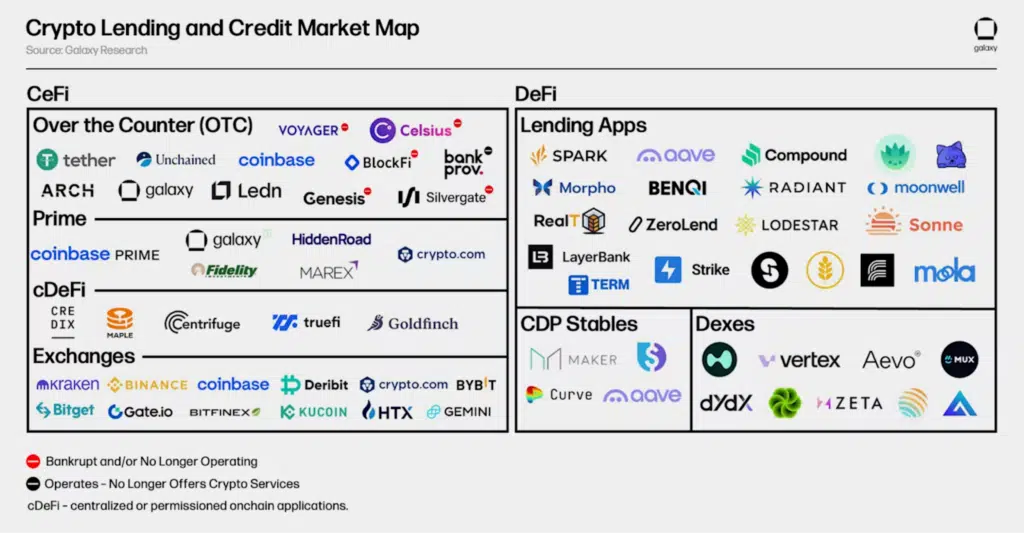

En primer lugar, es importante saber cómo distinguir los dos canales convencionales para el Criptografía de inclinacióno el Cefi y el Defi. Inicialmente, la práctica de tomar activos digitales en préstamo comenzó desde las plataformas centralizadas, y luego se movió en parte "en la cadena". Hoy este mercado vale un total de $ 36.5 mil millones, El 43% disminuyó en comparación con el máximo histórico de $ 64.4 mil millones del cuarto trimestre de 2021.

En cuanto a las plataformas CEFI, distinguimos 3 tipos principales de criptografía de préstamos: Intercambios de OTC, la primera corredora y la cadena privada de crédito/apagado. En el primer caso, encontramos acuerdos personalizados entre instituciones de crédito y prestatarios para una amplia gama de posibles productos criptográficos, en el segundo vemos plataformas comerciales que integran fondos al margen, que se pueden usar en otro lugar. En el último, por otro lado, nos referimos a las tasas llevadas a cabo en la cadena y distribuidas a través de acuerdos y cuentas fuera de la cadena, para una versión híbrida.

Pasando a la defi, aquí también podemos distinguir la criptografía de préstamos en 3 lados: el Solicitudes de préstamos, las establecinas con posición de deuda colateral e intercambios descentralizados. La clásica cadena de aplicaciones, como AAVE, permite préstamos sobrecolados automatizados por Smart Contract. Las soluciones sintéticas de stablecoin emiten fondos frente a una colateral depositada en un caveau específico. Finalmente, el Dex, de manera similar a los primeros corredores, permite a los usuarios adquirir Lever, a pesar de ser raro la posibilidad de llevarla fuera de la plataforma.

A continuación se muestra un mapa, tomado de un informe reciente de Galaxy Research, que muestra a los principales actores presentes y aprobados en el mercado de préstamos Crypto CeFi y Defi.

La explosión de las plataformas de inclinación criptográfica descentralizadas en defi

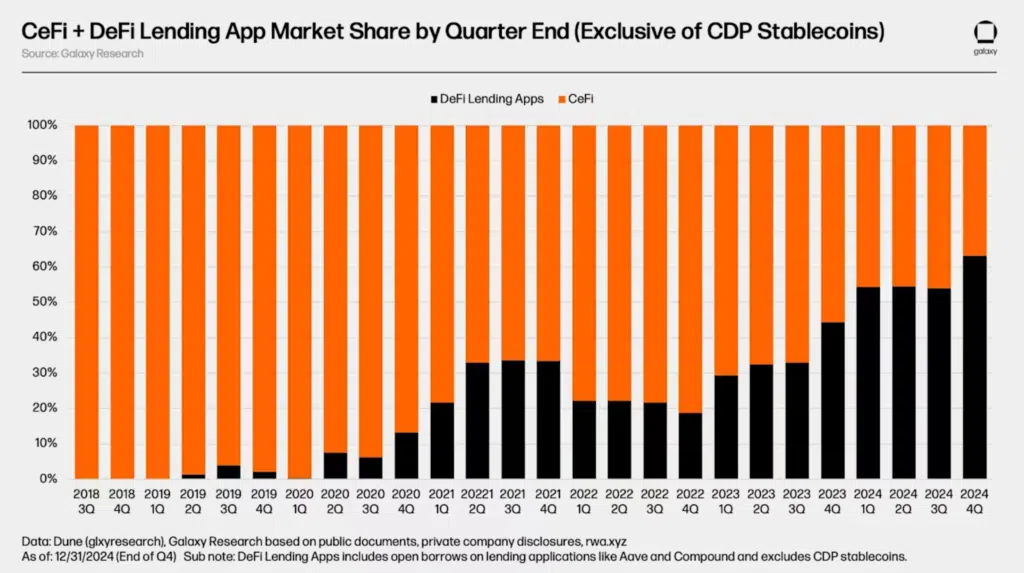

En los últimos años se ha producido Fuerte transacción de capital de las plataformas de préstamos criptográficos centralizados a aquellos defiimpulsado por AAVE éxito. Hasta el primer trimestre de 2022, la situación estaba totalmente desequilibrada a favor del sector de CEFI: Genesis, Blockfi y Celsius representaban alrededor del 76% del mercado, con un total de $ 26.4 mil millones de dólares. Después de su bancarrota, sin embargo, la dinámica comenzó a cambiar radicalmente.

El actual líder Tether, Galaxy y LEDN, que cuentan con una participación del 89% de la parte de los préstamos centralizados, se hicieron cargo del CEFI. La sección Defi vio en su lugar Una expansión consistenteProbablemente dictado por su supervivencia durante el caos del último mercado de Bear que mató a varios competidores. Los factores de sobrecol

Después del mínimo de 2022Los préstamos defi vieron un Aumento loco del 959%Pasando de $ 1.8 mil millones a $ 19.1 mil millones a fines de 2024. Esta expansión es más alta que el máximo anterior de $ 16.2 mil millones registrados durante el mercado alcista de 2020-2021. En general, el crecimiento ha ocurrido en su mayor parte de 20 aplicaciones diferentes y 12 blockchains diferentes.

El crecimiento divergente ambiguo entre Defi y CEFI ha llevado a un cambio significativo en la cuota de mercado de la criptografía de aterrizaje. Durante el ciclo superior de 2020-2021, las solicitudes de préstamos Defi representaban solo el 34% de la préstamos totales en criptomonedas (excluyendo la capitalización de mercado de la establo CDP garantizada por las criptomonedas). En el cuarto trimestre de 2024, esta tarifa subió a 63%, Casi duplicó su predominio.

Aave continúa dominando el panorama de los préstamos en defi

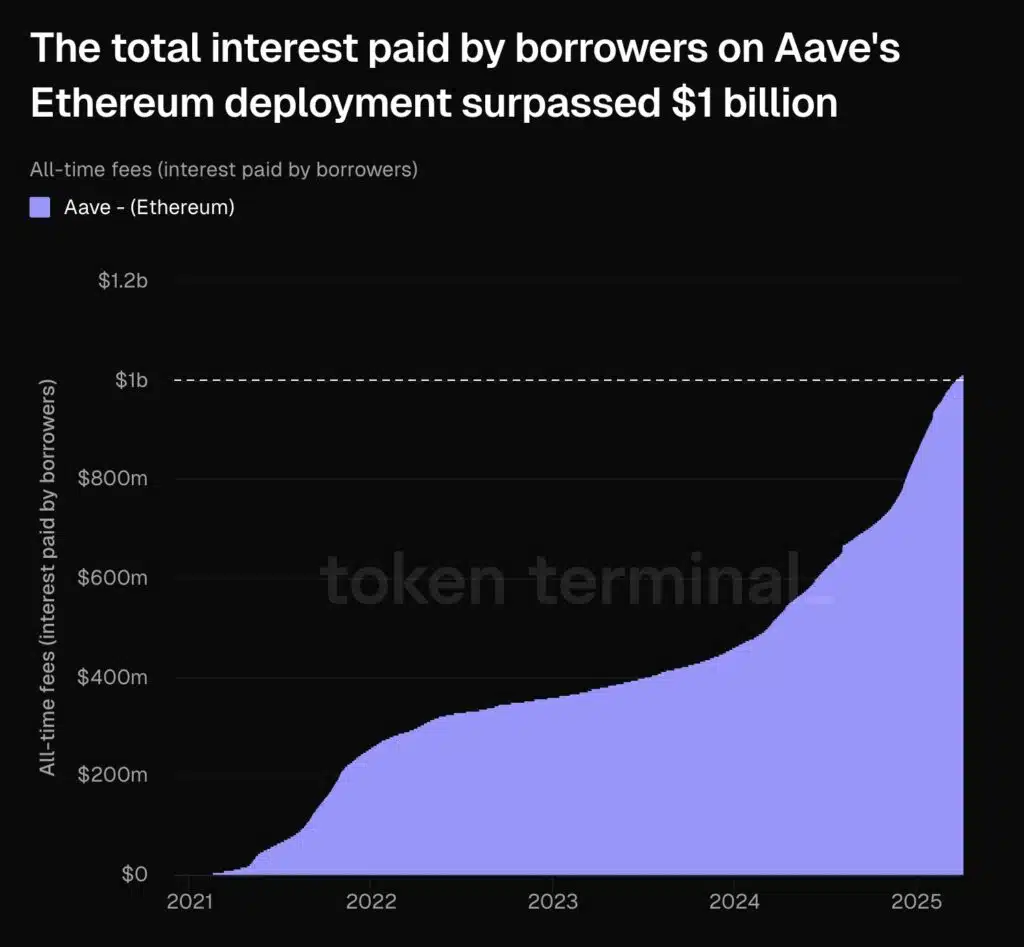

En un contexto similarAave representa a la reina indiscutible del sector de préstamos criptográficosasí como el DAP más rico de todo el ecosistema Defi. Durante los últimos dos años, mientras que la mayoría de las otras solicitudes han luchado por mantenerse a flote, Aave vio que sus ingresos aumentaron considerablemente. Hasta la fecha puede presumir de un botín de todo $ 100 millones en su tesoro, de los cuales se utilizará una parte para llevar a cabo una recompra de AAVE y para proporcionar incentivos adicionales en las piscinas.

AAAVE se distribuye actualmente en 18 cadenas diferentes y presenta un TVL de más de $ 18 mil millones de dólares. La mayoría de las capitales están formadas por WBTC, seguidas de ETH, versiones de replanteo líquido y repuesto líquido, y finalmente Stablecoin y Defi Takens. Debe enfatizarse que con el tiempo la exposición de los prestamistas a Ethereum ha crecido, a pesar de la acción del precio no muy alentadora de los últimos dos años.

Esto refleja un escenario en el que los usuarios depositan Bitcoin y Ethereum (versiones envueltas y líquidas) para pedir prestado principalmente stablecoin. Se debe al hecho de que muchos usuarios depositan sus criptomonedas como garantía de liquidez en dólares utilizados para financiar nuevas operaciones. Incluso la propia ETH también representa una moneda fuertemente solicitada en préstamo., Dadas algunas oportunidades de apalancamiento con los tokens de reposo y para la especulación de las ventas para el descubrimiento

Desde el lanzamiento de AAVE hasta hoy, la plataforma ha grabado un Intereses totales pagados por los prestatarios igual a más de $ 1 mil millones de dólares. Estamos hablando de una figura enorme, que refleja el éxito indiscutible de este gigante descentralizado, que ahora maneja el 20% de la totalidad de Defi a través de sus grupos. Blockchain de Ethereum Representa el lugar donde se producen más negociaciones para los préstamos criptográficos.

Cómo los usuarios explotan el potencial de los préstamos descentralizados con AAVE

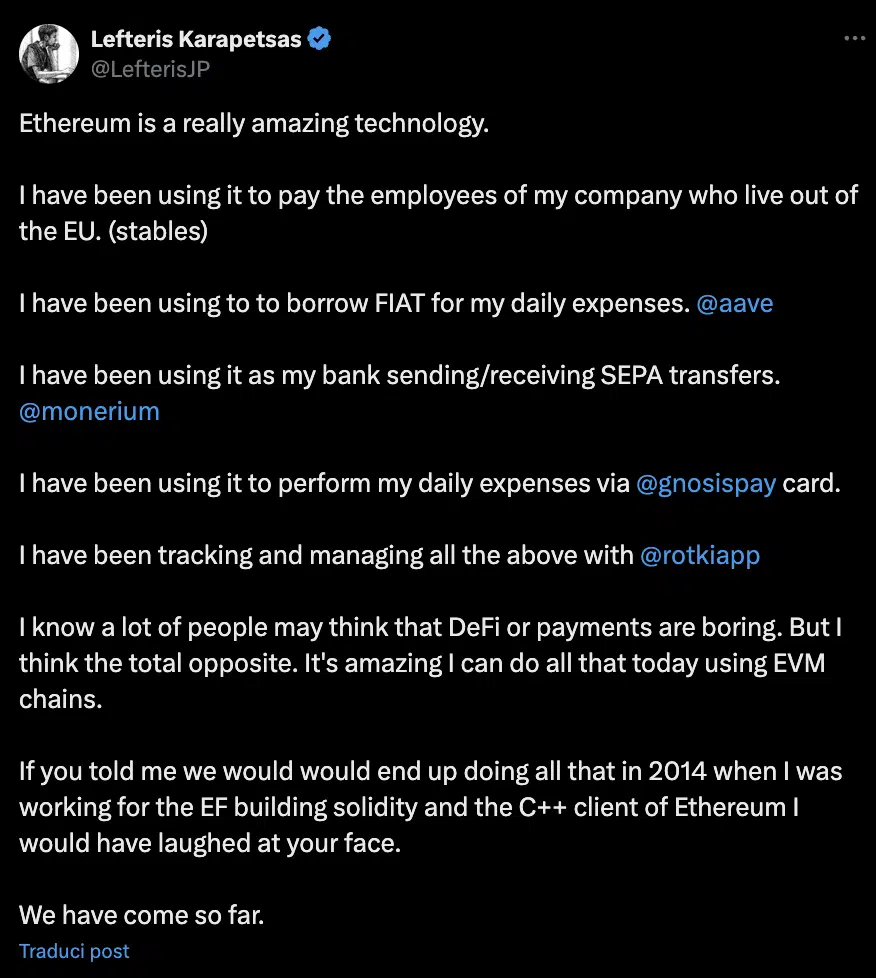

En este punto, muchos se preguntarán cuáles son las razones que han empujado todo este éxito de AAVE y en general de las plataformas de préstamos criptográficos en Defi. Más allá del cambio de narrativa de los cuadrados centralizados a los descentralizados, ¿Cuáles son los factores que empujan a los usuarios a pedir prestado en la cadena subyacente? Tendencialmente entre las mayores razones que encontramos:

- La posibilidad de obtener liquidez sin vender sus tenencias: Muchos empresarios usan esta oportunidad también en el periódico para pedir prestado Stablecoin, convertirlos a Fiat y pagarnos a sus empleados.

- El incentivo de rendimiento en depósitos: Se obtiene una anualidad en los préstamos, sin la necesidad de pedir prestado otras monedas

- La suposición de apalancamiento financiero para el comercio: Al depositar ETH o WBTC y tomar prestado stablecoin, puede aumentar el tamaño de sus posiciones

- la posibilidad de cubrirse desde posiciones opuestas: Permite a las personas mitigar el riesgo en las posiciones largas existentes

- La posibilidad de vender al Abierto: Al depositar a Stablecoin y tomar prestado un activo volátil, puede apostar por su depreciación

El futuro de los préstamos criptográficos: hacia la subcolización

Ciertamente no está aquí: en este momento, las plataformas de préstamos como AAVE ofrecen enormes ventajas para poder administrar eficientemente sus activos y deshacerse del dinero líquido en cualquier momento. Pero El verdadero salto cualitativo podría llegar con la subcolización.

Hoy, para pedir prestado, es necesario más y más garantías que el valor del préstamo en sí. Mañana, sin embargo, un puntaje de confiabilidad construido en la cadena será suficiente. Cuando será posible acceder al crédito en función de su reputación de blockchain, y tal vez incluso abrir hipotecas descentralizadasLuego, el Defi también puede comenzar a comer el sistema bancario tradicional.

Si quieres conocer otros artículos parecidos a El préstamo descentralizado conquista el mercado, Aave lidera la carrera puedes visitar la categoría Criptomonedas.

Otras noticias que te pueden interesar